「太陽光発電は導入したいけど、固定資産税って払わないといけないのかな」と疑問に思ってる方も多いのではないでしょうか。

太陽光発電の費用として、導入やメンテナンスにかかる費用はよく目にしますが、それだけではありません。今回紹介する固定資産税も関係する場合があります。

「導入後に想定外の費用が発生した!」なんてことにならないように、この記事では以下の点について解説していきます。

①固定資産税がかかるか否かの判別方法

②実際の固定資産税のシミュレーション

③固定資産税の軽減措置

④その他の産業用太陽光発電設備を導入する際の優遇措置

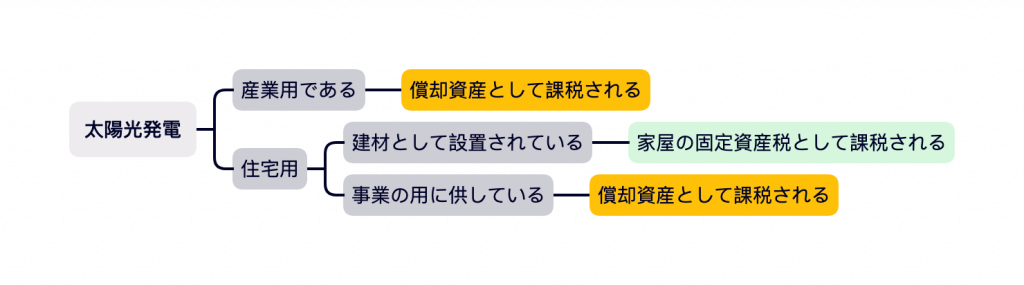

固定資産税がかかる条件

固定資産税がかかるのは10kW以上の出力がある産業用と一部の住宅用です。下の図は、固定資産税が課税される対象の場合分けを示しています。

前述の通り、産業用の場合は課税対象です。

住宅用で課税対象となるのは、太陽光発電パネルが「建材として設置されている」、もしくは「事業の用に供している」と認められた場合です。

「建材として設置されている」とは屋根材などとして使われている場合です。この場合は家屋の価値を高めていると解釈され、発電設備が家屋評価の対象になります。そのため、家屋の固定資産税として課されることになります。

「事業の用に供している」とは、アパート経営をしている場合や商店などを営んでいる場合が該当します。

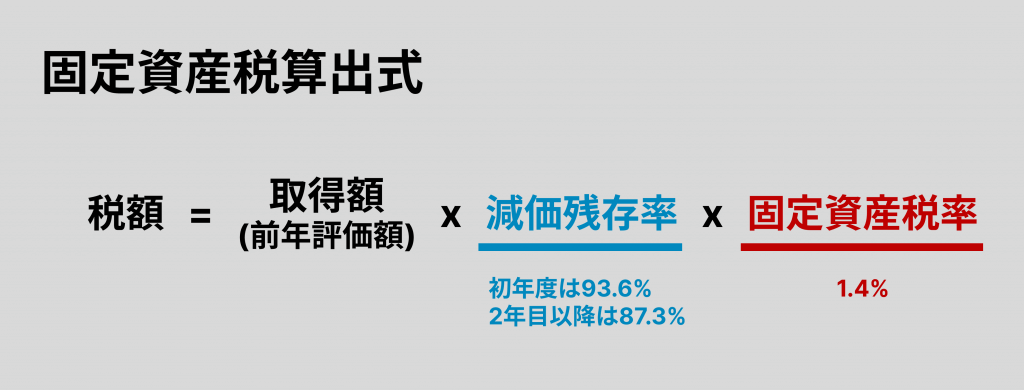

固定資産税のシミュレーション

固定資産税は以下のように算出されます。

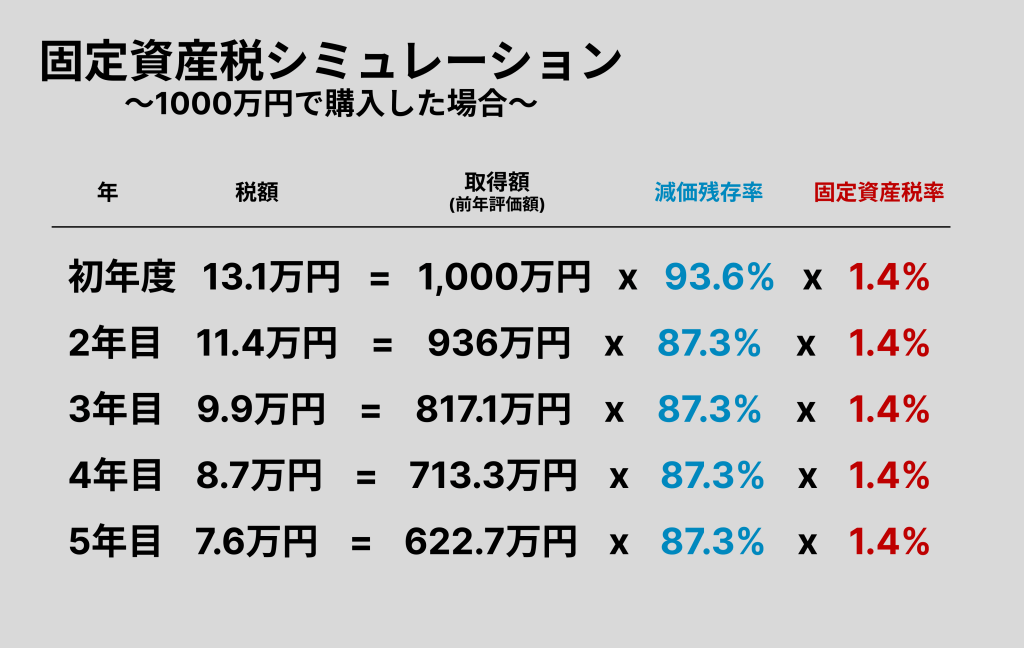

そのため、例えば1,000万円で産業用の太陽光発電を導入した場合5年間の固定資産税は以下の通りです。

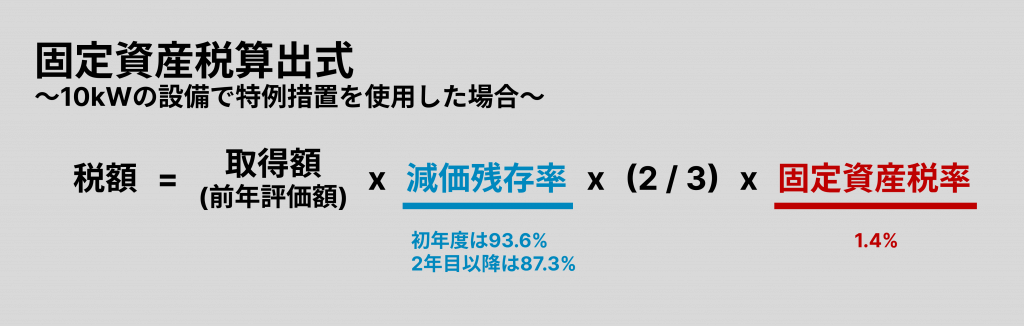

固定資産税の軽減措置

ここまでで、産業用の場合は必ず固定資産税がかかることがわかりました。しかし、その固定資産税負担を軽減する政策があります。それが、「再生可能エネルギー発電設備に係る課税標準の特例措置 (固定資産税)」です。

この措置の効果は以下の通りです。

・期間:新たに固定資産税が課されることになった年度から3年度分

・措置:発電出力によって課税標準額を軽減する。発電出力が1,000kW未満の場合は 2 / 3に軽減する。1,000kW以上の場合は 3 / 4に軽減する。

ただしこの措置の適用を受けられるのは、以下2つの条件に両方とも合致する設備に限られています。

・FIT、FIPの認定を受けていない

・環境省の「再生可能エネルギー事業者支援事業費補助金」の交付を受けて取得し、自家消費型である

*現状では、この特例が適用される対象となる設備の取得期間は令和6年3月31日までとなっています。

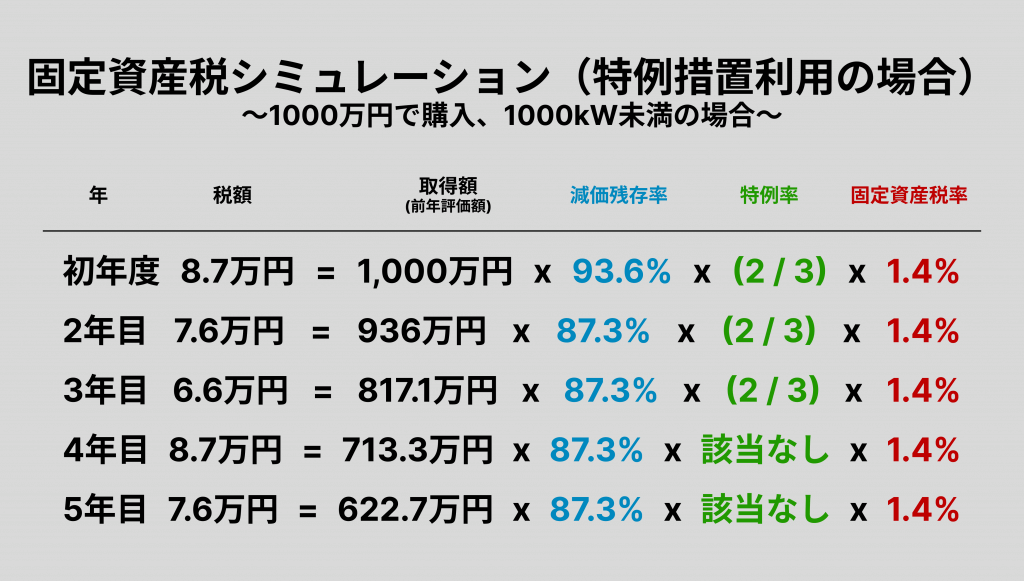

再生可能エネルギー発電設備に係る課税標準の特例措置を適用した場合

この特例が適用された場合に、1000万円の設備を導入した場合の5年間の固定資産税を試算してみます。

3年目までの固定資産税が圧倒的に安くなっているのがわかります。以下に特例措置利用前→特例措置利用後での金額の変化を示します。

・初年度:13.1万円 → 8.7万円

・2年目:11.4万円 → 7.6万円

・3年目:9.9万円 → 6.6万円

その他の産業用の太陽光発電設備の導入の優遇措置

産業用であれば必ず固定資産税がかかってしまいます。これでは一見するとコストが多くなる分不利なようにも見えますが、産業用の設備を導入する際に利用できる税制上の優遇措置もあります。それが以下の二つです。

①中小企業経営強化税制

②中小企業投資促進税制

中小企業経営強化税制

中小企業経営強化税制を活用すると、有利に太陽光発電設備を導入することができる可能性があります。この制度では以下の二つのどちらかを利用できます。

①即時償却

②税額控除

即時償却の場合は、設備の導入費用全額を損金算入できます。つまり、1,000万円で設備を導入したら、その年に1,000万円全額を損金として参入できるということです。

税額控除の場合は、法人税から設備導入に要した費用の一定割合を控除できます。控除できる割合は資本金の額によって変動します。資本金が3000万円以上1億円以下の法人の場合には7%、それ以外の場合は10%が控除可能です。たとえば、1,000万円で設備を導入したら、70〜100万円法人税を控除できるということです。

中小企業投資促進税制

中小企業投資促進税制を活用すると、有利に太陽光発電設備を導入することができる可能性があります。この制度では以下の二つのどちらかを利用できます。

①30%特別焼却

②7%税額控除(「資本金が3,000万円以下の法人」か「個人事業主」のみ選択可能)

特別償却とは、通常の減価償却に上乗せできる制度です。今回の税制で言えば、通常の償却に加えて取得価額の30%を償却することができます。経費額を多く計上できるため、課税額を抑えられるという利点があります。

しかし、翌年以降の償却分が減少するため、翌年以降の税額が変わってくる可能性があることに注意が必要です。

税額控除の場合は、法人税から設備導入に要した費用の7%を控除できます。たとえば、1,000万円で設備を導入したら、70万円を法人税から控除できるということです。

まとめ

ここまでで固定資産がかかる条件、その場合の金額のシミュレーション、そして各種の負担の軽減措置について紹介してきました。

太陽光発電を導入することはポジティブな面が多いですが、固定資産税などの新たな費用負担が発生しうることも事実です。こういった新たな費用負担について、あらかじめ認識し、納得した上で導入を検討していただければと思っています。

この記事が、太陽光発電導入を検討する一助になれば幸いです。

参考

- 長野市. 「太陽光発電設備と償却資産について」. https://www.city.nagano.nagano.jp/soshiki/sisanzei/113193.html. (参照日:2023年1月12日)

- 経済産業省・資源エネルギー庁. 「再生可能エネルギー発電設備に係る課税標準の特例措置 (固定資産税)」. https://www.enecho.meti.go.jp/category/saving_and_new/saiene/support/dl/koteisisan.pdf. (参照日:2023年1月12日)

- 東京都主税局. 「減価残存率」. https://www.tax.metro.tokyo.lg.jp/shitsumon/tozei/o-25a.html. (参照日:2023年1月12日)

- 経済産業省. 「令和5年度(2023年度)経済産業関係 税制改正について」. https://www.meti.go.jp/main/yosan/yosan_fy2023/pdf/07.pdf. (参照日:2023年1月12日)

- 中小企業庁. 「「特別償却制度」と「税額控除制度」は、どのようなものですか?」. https://www.chusho.meti.go.jp/zaimu/zeisei/faq44/faq14.html. (参照日:2023年1月12日)

- 三宅正一郎税理士事務所. 「特別償却をした翌年以降の減価償却費の計算方法」. https://zeirishi-miyake.jp/adviser/post-2161/. (参照日:2023年1月12日)